mục đích của bảng chủng loại này để giúp bạn khẳng định các giá cả hàng tháng. Với so sánh ngân sách với thu nhập cá nhân và túi tiền thực tiễn của bạn.

Bạn đang xem: Lập kế hoạch chi tiêu trong gia đình

Bảng tính này dùng những Bảng riêng đến từng loại chi phí chính. Điều này có thể chấp nhận được bạn chèn với xóa các danh mục bé một cách đối chọi giản.

2. Phương thức dùng mẫu mã bảngBước 1: update danh mục ngân sách

Bạn hoàn toàn có thể sửa đổi những mục lục con trong những bảng, nhưng nếu như bạn xóa toàn thể danh mục chính, thì bạn sẽ cần yêu cầu sửa thay đổi các phương pháp trong bảng nắm lược Tổng bỏ ra phí.

Bước 2: Nhập Budget theo kế hoạch

Nhập những trị giá trong cột giá cả trong mỗi bảng. Giá cả là một plan chúng ta định tiêu bao nhiêu tiền vào vấn đề được định trước.

Bước 3: Nhập con số thực tiễn

Bạn đầy đủ nội lực update bảng tính nhìn trong suốt tháng hoặc đợi đến cuối tháng để nhập doanh thu và chi tiêu thực tế. Doanh thu và giá cả thực tiễn đầy đủ nội lực như thể hoặc ít hơn, nhiều hơn thế đối với túi tiền xây dựng ban đầu.

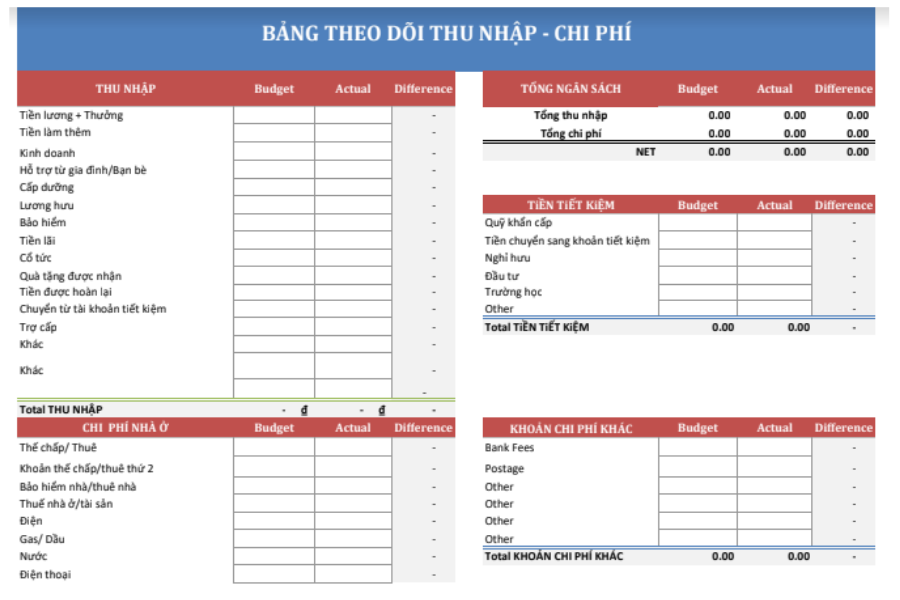

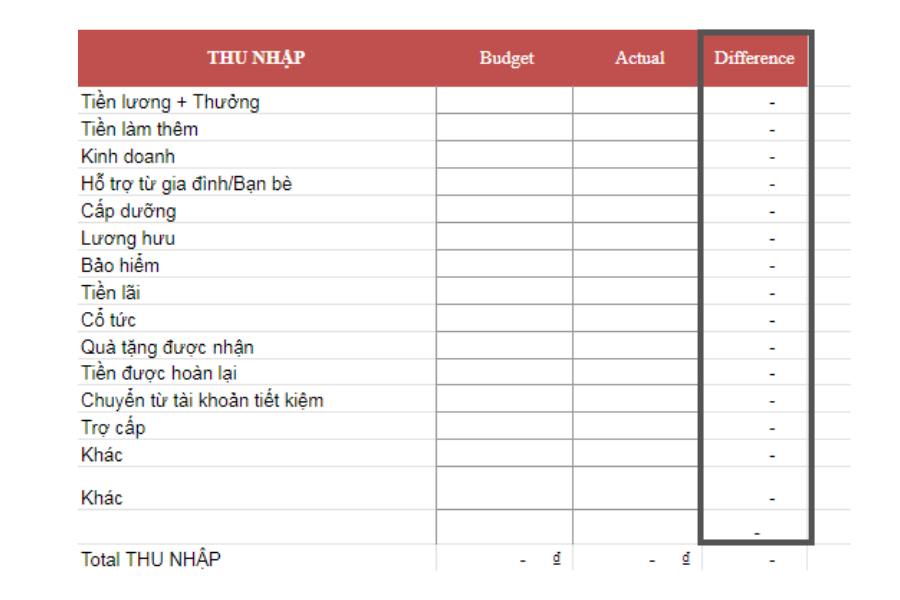

Bảng theo dõi thu nhập cá nhân – ngân sách dành cho 1 mình, hộ gia đình

3. Một vài lưu ý trong mẫu bảng chi tiêu một mình3.1. Difference Column

Các ô vào cột Difference dùng định dạng có điều kiện để triển khai cho số âm có color đỏ.

Nếu bạn chi tiêu nhiều hơn bỏ ra phí, chênh lệch giữa giá trị dự kiến và thực tế sẽ là số âm.Nếu lệch giá thực tế bé dại hơn lợi nhuận dự kiến, phần chênh lệch đã là số âm.

Các ô trong cột Difference áp dụng định dạng tạo cho số âm có màu đỏ nếu ngân sách chi tiêu nhiều hơn ngân sách

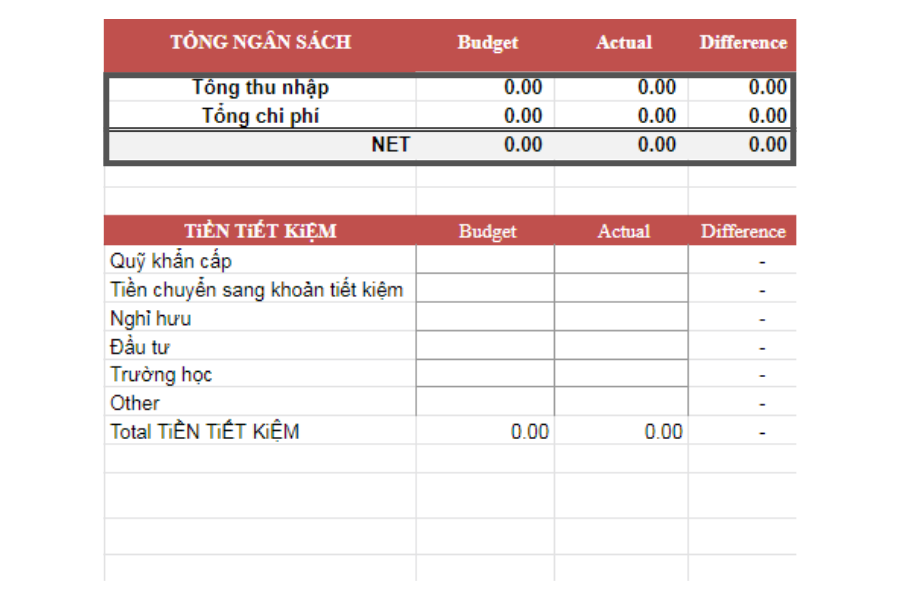

3.2. Budget Summary

Bảng tóm lược chi tiêu hàng tháng được xem dựa trên:

Nếu Net là số âm, có nghĩa là bạn đã chi phí quá nhiều ngân sách chi tiêu hàng tháng của mình. Nên xem xét lại những khoản chi và tùy chỉnh cấu hình lại giá thành hợp lý!

Net là số âm tức là bạn đã ngân sách chi tiêu vượt thừa ngân sách

download bản Excel tại đâyDowload bạn dạng Pdf tại đây

Một số văn hóa khác cần biết

II. Tùy chỉnh thiết lập ngân sách đưa ra tiêu

ngày nay, hầu như người không giống đều chưa có thói thân quen lập ngân sách chi tiêu cho bản thân và gia đình. Đó chính là lý do khiến cho bạn liên tiếp rơi vào hiện trạng bội đưa ra mỗi tháng.

Điều này sẽ giảm bớt cấp độ chi phí trong tương lai. ở bên cạnh những khoản chi cố định phải thanh toán y hệt như tiền nhà, năng lượng điện nước, xăng xe… bạn sẽ phải đương đầu với một loạt khoản nợ tiêu dùng.

cho nên, câu hỏi lập chi phí sẽ khiến cho bạn giá cả một hướng dẫn phù hợp, gồm plan. Những khoản chi được phân phân thành từng mục như ăn uống, tiết kiệm, trả nợ… với khoản vốn nhất định. Việc bạn phải sử dụng là kiểm soát và thực hiện tráng lệ kế hoạch vừa mới đề ra.

Tùy trực thuộc vào đk và nhu cầu mua sắm của thiết yếu mình, mỗi người sẽ có phương pháp phân chia ngân sách chi tiêu thêm vào cho riêng mình.

ngoài ra, phải đảm bảo an toàn đáp ứng đủ nhu yếu sinh hoạt và tiết kiệm ngân sách hàng tháng.

ảnh minh họa – Lập chi phí là phương pháp để bạn cai quản chi tiêu một phương thức dễ dàng

III. ứng dụng phương thức phân bổ chi phí chi tiêu

Phân bổ ngân sách chi tiêu giúp các bạn không cạnh tranh khăn thống trị nguồn tiền, đồng thời bao gồm plan đặt giới hạn trong mức cho hầu như khoản ngân sách hàng tháng.

Sách new ra mắt: Ông thu một – Bà bỏ ra hai

1. Mẹo Kakeibokhông các thế, đầy đủ sức lưu ý đến chọn mẹo chia ngân sách chi tiêu theo bí quyết Kakeibo của bạn Nhật. Thu nhập mỗi tháng của bạn sẽ được phân tách vào 4 phong bì:

ngân sách cơ bản: ăn uống, đi lại, hóa đơn…ngân sách mở đưa kiến thức: tải sách, nhận thấy phim,…chi tổn phí không bắt buộc: đơn vị hàng, download sắm…chi giá thành phát sinh: sửa xe, tí hon đau…Nếu tiêu hết tiền trong một mục lục làm sao đó, chúng ta có thể quét tiền từ phong tị nạnh không giống. Tuy nhiên, điều này đồng nghĩa với việc các bạn sẽ còn ít tiền hơn nhằm tiêu cho hạng mục đó. Vày đó, cần giám sát và đo lường chi tiêu tương xứng để đảm bảo an toàn chi giá thành vừa mới đặt ra.

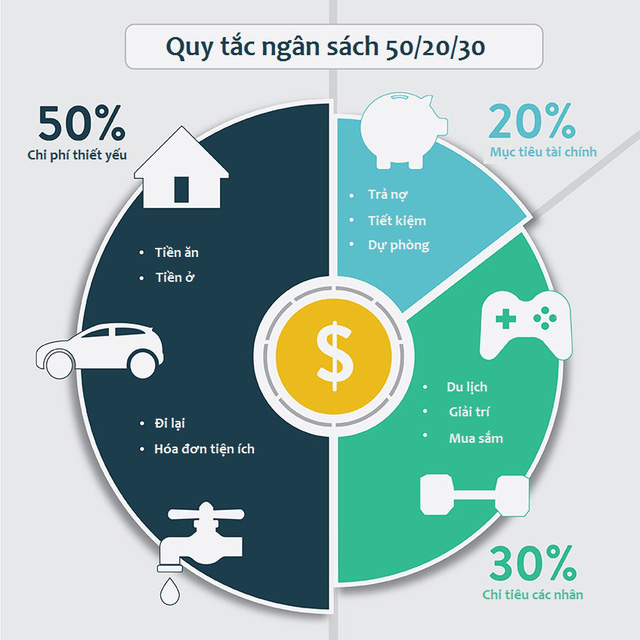

50% cho giá cả thiết yếu hèn như: tiền mướn nhà, nạp năng lượng uống, năng lượng điện nước…30% cho bỏ ra tiêu cá thể như: coi phim, du lịch…20% mang lại các kim chỉ nam tài chính như: ngày tiết kiệm, trả nợ…ngoài ra, những con số này đủ sức thay đổi linh hoạt tương thích với hoàn cảnh của từng người. Hãy tăng trưởng giá thành thiết yếu hèn lên 60-70%, nếu khách hàng thấy nó cần thiết hơn nhu cầu giải trí của thiết yếu mình.

gợi ý, với doanh thu 10 triệu đồng/ tháng, các bạn đủ nội lực chia chi phí như sau: 5 triệu đồng dùng đến các chi tiêu thiết yếu; 3 triệu đ dành để chi tiêu cá thể và 2 triệu còn lại để ngày tiết kiệm cho những mục đích tài chính trong tương lai.

tuy nhiên, vị chiếc TV cũ bị hỏng buộc phải bạn dự định sẽ sở hữu chiếc mới trong tháng tới. Để duy trì kế hoạch, bạn phải refresh giá cả bằng mẹo ngày càng tăng số tiền tiết kiệm chi phí lên 3 triệu đồng/ tháng. đồng thời giảm bớt ngân sách chi tiêu một mình xuống còn 2 triệu đồng, để đảm bảo ngân sách.

dễ dàng hơn, chúng ta có thể chia thu nhập thành 2 phần. Một trong những phần dùng để giá thành sinh hoạt hàng ngày, phần còn sót lại dành để cắt giảm.

50% doanh thu dành riêng cho các khoản chi phí thiết yếu như: bên cửa, ăn uống uống, đi lại,…50% còn lại dành cắt bớt hoặc cho quỹ đề phòng đề phòng đầy đủ nguy cơ hoàn toàn có thể xảy ra vào cuộc sống.Tùy thuộc vào tầm khoảng thu nhập cũng như mẹo giá thành của phiên bản thân. Nhưng mỗi một mình sẽ có hướng dẫn phân chia gốc tiền không giống nhau.

tóm lại, lập chi tiêu càng cụ thể, rõ ràng, việc làm chủ tiền bạc sẽ càng trở nên dễ dàng và đơn giản và hiệu quả hơn.

bật mí 10 phương pháp chi tiêu tiết kiệm trong gia đìnhIV. Dùng vận dụng thống trị đưa ra tiêu

hướng dẫn dễ dàng và đơn giản nhất để kiểm soát ngân sách một mình, hộ gia đình, bạn nên dùng tool tư vấn thống trị tài chính.

hiện tại có tương đối nhiều tool được ra đời, nhằm kim chỉ nam support tối đa mang đến con người trong việc cai quản chi tiêu sản phẩm ngày.

Bạn đầy đủ sức đọc qua những ứng dụng được xây đắp và lớn lên tại vn như: Money Lover, Sổ đưa ra thu Misa…

Chẳng hạn, cùng với ứng dụng thống trị chi tiêu Money Lover. Người tiêu dùng đủ sức cài đặt trên toàn bộ các vật dụng như: thiết bị tính, ĐT, laptop, máy vi tính bảng… trên những nền tảng: Windows, Android, i

OS, web.

Money Lover cho phép người cần sử dụng tự tạo thanh toán giao dịch chi tiêu, phân nhiều loại vào các group thu – chi, vay – nợ khác nhau.

ngoài ra, vận dụng còn có nhiều chức năng khác để giúp cho mang đến user như: tính năng lập ngân sách, plan cắt giảm, sổ nợ, liên kết bank, share ví, tính thuế thu nhập cá nhân…

chia sẻ ví trên vận dụng cai quản chi tiêu Money Lover

Đặc biệt, với tính năng chia sẻ ví. Người tiêu dùng đủ sức tóm tắt cho ngẫu nhiên ai, nhất là các member trong gia đình. Với phương châm cùng nhau tham dự vào việc ách thống trị tài thiết yếu chung, share về trách nhiệm làm chủ tiền nong trong gia đình.

Nhờ đó, bài toán kiểm soát chi tiêu không khó khăn và đạt hiệu quả. Cải thiện tình trạng bội chi, sớm hiện nay hóa những phương châm tài bao gồm tương lai.

| ✅ Dịch vụ thành lập và hoạt động công ty | ⭕ ACC cung cấp dịch vụ thành lập và hoạt động công ty/ ra đời doanh nghiệp trọn vẹn chuyên nghiệp hóa đến quý người sử dụng toàn quốc |

| ✅ Đăng ký giấy phép kinh doanh | ⭐ giấy tờ thủ tục bắt buộc phải triển khai để cá nhân, tổ chức triển khai được phép tiến hành chuyển động kinh doanh của mình |

| ✅ dịch vụ ly hôn | ⭕ với rất nhiều năm tay nghề trong nghành nghề dịch vụ tư vấn ly hôn, cửa hàng chúng tôi tin tưởng rằng hoàn toàn có thể hỗ trợ và hỗ trợ bạn |

| ✅ dịch vụ thương mại kế toán | ⭐ Với chuyên môn chuyên môn không nhỏ về kế toán với thuế sẽ đảm bảo thực hiện report đúng qui định pháp luật |

| ✅ thương mại & dịch vụ kiểm toán | ⭕ Đảm bảo cung cấp chất lượng dịch vụ xuất sắc và giới thiệu những phương án cho doanh nghiệp để buổi tối ưu chuyển động sản xuất marketing hay các chuyển động khác |

| ✅ thương mại & dịch vụ làm hộ chiếu | ⭕ giúp đỡ bạn rút ngắn thời hạn nhận hộ chiếu, hỗ trợ khách hàng các dịch vụ tương quan và khẳng định bảo mật thông tin |

Quản lý chi tiêu gia đình vào vai trò đặc biệt để cân bằng cuộc sống đời thường và ổn định định ngân sách chi tiêu sinh hoạt chung. Hãy tham khảo bài viết sau để quản lý chi tiêu hiệu quả và mang đến cuộc sống êm ấm, ổn định định với tầm thu nhập của các thành viên vào gia đình.

1. Thống trị chi tiêu gia đình có cạnh tranh không?

Quản lý chi phí gia đình là bài bác toán không thực sự khó nếu bạn cẩn thận và đo lường chỉn chu. Dòng khó để làm chủ chi tiêu hiệu quả chính là không thể thực hiện giá cả một cách đúng theo kế hoạch và hồ hết đặn theo từng tháng. Bởi vì với một gia đình mặc dù là đôi vợ ông xã mới cưới hay tất cả con cái nhỏ dại thì rất nhiều khoản phạt sinh ngân sách không tính trước là liên tục xảy ra.

Chính bởi vậy, bạn cần phải có một kế hoạch chi phí cụ thể, phân loại thu nhập hợp lý và để dành riêng một khoản tiền dự phòng để bù đắp những chi tiêu phát sinh. Xung quanh ra, để quản lý chi tiêu gia đình công dụng thì rất buộc phải sự hỗ trợ và tráng lệ và trang nghiêm thực hiện theo kế hoạch của các thành viên vào gia đình.Do đó, thành thục cách quản lý chi tiêu vợ ông chồng là bước đầu tiên để bạn kiểm soát điều hành tốt ngân sách chi tiêu của gia đình.

Quản lý chi phí trong mái ấm gia đình không quá nặng nề như các bạn nghĩ giả dụ bạn cẩn thận và giám sát và đo lường chỉn chu

2. Chế độ để thống trị chi tiêu hợp lí cho gia đình

Để cai quản chi tiêu phải chăng và tác dụng cho gia đình, chúng ta cần nắm rõ những cơ chế sau:

Thảo luận với gia đình về kế hoạch chi tiêu: bạn nên nói chuyện cởi mở và trung thực về tiền bạc với các thành viên trong gia đình, nhất là vợ/chồng mình. Việc đàm đạo này sẽ giúp đỡ các thành viên hiểu rằng tổng thu nhập, những ngân sách phải đưa ra trả trong tháng. Trường đoản cú đó, thống duy nhất với nhau về kế hoạch túi tiền sao cho phù hợp và cùng nhau vui vẻ thực hiện.

Thiết lập kế hoạch túi tiền cụ thể: sau khi đã bàn bạc với nhau về thu nhập cá nhân và tình hình ngân sách trong gia đình, bạn quan trọng lập kế hoạch chi tiêu cụ thể. Đây đó là “kim chỉ nam” để các thành viên thực hiện theo đúng kế hoạch đã lập ra. Nhờ vào vậy, việc quản lý chi tiêu vẫn thật “nhẹ nhàng” với hiệu quả.

Phân chia nhiệm vụ đồng phần lớn giữa các thành viên vào gia đình: Khi sẽ là một mái ấm gia đình thì câu hỏi chi trả các giá cả cho sinh hoạt thông thường như tiền nhà, chi phí điện, tiền học tập của con… là nhiệm vụ của cả hai vợ chồng. Việc phân chia ngân sách đồng đều giữa những thành viên sẽ chưa phải sự “rạch ròi” mà là sự thấu gọi và nghĩa vụ của cả song bên.

Mỗi tín đồ sẽ chịu trách nhiệm chi trả phần đa khoản chi phí nhất định cùng sự phân loại đồng đều để giúp cả vợ/chồng vui vẻ, thoải mái khi thực hiện. Đồng thời, sẽ không một ai phải chịu căng thẳng hay áp lực nặng nề với nhiệm vụ kinh tế, có như vậy cuộc sống gia đình mới ấm êm và bền chắc hơn.

Sự kiểm soát và điều hành này không phải là áp đặt trên mức cần thiết các ngân sách chi tiêu mà tự các bạn sẽ chủ động và bằng phẳng tốt các khoản túi tiền so với thu nhập. Điều này đang giúp cuộc sống thường ngày của cả mái ấm gia đình không bị rơi vào hoàn cảnh tình trạng thiếu thốn hay “túng quẫn”.

Bạn cần có những cuộc đàm đạo cởi mở cùng trung thực về may mắn tài lộc với những thành viên trong gia đình để mang ra kế hoạch ngân sách chi tiêu thống nhất, hài hòa

3. 5 cách thức để thống trị chi tiêu gia đình hiệu quả

Với 5 chiến thuật tài chủ yếu hữu hiệu sau đây để giúp đỡ bạn thống trị chi tiêu gia đình thật thuận tiện và hiệu quả.

3.1. Phương thức quản lý túi tiền gia đình bởi excel

Quản lý chi phí gia đình bằng excel là một phương thức đơn giản, dễ tiến hành trên lắp thêm tính. Với phương thức này, bạn chỉ việc thực hiện nhập cụ thể các giá cả trong ngày theo từng cột như: ngày, nội dung bỏ ra tiêu, số tiền…

Lợi ích: Thông qua phương pháp này, bạn sẽ dễ dàng thống kê lại được đúng mực tổng số tiền sẽ chi. Qua đó theo dõi, nhận xét và điều chỉnh những khoản chi cho đúng theo lý.

Ưu điểm: Bạn tiện lợi thực hiện tại ngay trên áp dụng excel của máy tính solo giản, không buộc phải tải, setup ứng dụng.

Nhược điểm: các bạn sẽ mất thời hạn nhập dữ liệu và yêu cầu tự phân chia, phân loại những mục chi tiêu. Tự đó, từ bỏ mình chuyển ra review và thừa nhận xét chi phí của gia đình.

Quản lý chi tiêu gia đình bởi excel solo giản, ko cần thiết đặt và sở hữu ứng dụng

3.2. Phương thức 6 dòng lọ

Đây là cách thức quản lý túi tiền hiệu quả và được rất nhiều người áp dụng hiện nay. Đối với cai quản chi tiêu mái ấm gia đình thì trên đây cũng là 1 trong những trong những cách thức phù hợp và dễ thực hiện.

Theo đó, tổng thu nhập cá nhân của cả gia đình sẽ được phân thành 6 phần tương xứng với 6 lọ theo phần trăm như sau: quỹ chi tiêu thiết yếu đuối (55%), quỹ tiết kiệm ngân sách và chi phí (10%), quỹ giải trí (10%), quỹ chi tiêu (10%), quỹ giáo dục đào tạo (10%), quỹ từ thiện (5%).

Lợi ích: Giúp người dùng phân bổ tổng các khoản thu nhập với các mục đích phù hợp. Qua đó, cấu hình thiết lập kế hoạch và kiểm soát chi phí dễ dàng.

Ưu điểm: Đây là phương thức dễ hiểu, dễ tiến hành và ứng dụng hợp lí cho ngân sách chi tiêu gia đình lúc phân ra được 6 mục tiêu ví dụ cho cuộc sống.

Nhược điểm: Chưa chỉ dẫn quỹ dự phòng, chúng ta cũng có thể thay ráng quỹ trường đoản cú thiện thành quỹ dự phòng nếu điều kiện kinh tế tài chính còn hạn hẹp.

Phương pháp cai quản chi tiêu 6 lọ solo giản, dễ dàng ứng dụng

Lợi ích: giúp bạn dễ dàng hoạch định kế hoạch giá cả phù hợp. Từ bỏ đó, giới thiệu kế hoạch túi tiền cụ thể và làm chủ tài chính xuất sắc hơn.

Ưu điểm: Đây là phương pháp phù đúng theo với túi tiền gia đình, dễ áp dụng.

Nhược điểm: biện pháp phân bổ túi tiền vẫn còn chung chung và chưa thể giúp người dùng đánh giá túi tiền của gia đình.

3.4. Phương thức Kakeibo Nhật Bản

Là một trong những phương thức quản lý tài chính nổi tiếng tại Nhật Bản, Kakeibo được không ít người trên thế giới áp dụng. Để làm chủ tài chính mái ấm gia đình tốt nhất, các bạn cần trả lời 4 câu hỏi: Tổng thu nhập của mái ấm gia đình là bao nhiêu? bạn muốn tiết kiệm được bao nhiêu? gia đình bạn đã ngân sách chi tiêu bao nhiêu? bạn có thể cải thiện tài chính và đưa ra tiêu bằng cách nào?

Lợi ích: Khi vấn đáp được những câu hỏi đó theo đúng ý nguyện của mình, bạn sẽ đưa ra được kế hoạch bỏ ra tiêu, tiết kiệm ngân sách phù hợp. Không tính ra, theo cách thức này chúng ta còn chủ động điều chỉnh cải thiện tài chủ yếu theo đúng thực tế thu nhập nhưng mà vẫn đảm bảo chi tiêu bình thường của gia đình.

Ưu điểm: Đây là cách thức ứng dụng thực tiễn nhất mang lại tình hình tài chính và nhu cầu giá thành của gia đình. Nếu thực hiện tốt theo phương pháp này, bạn sẽ chủ động giá thành và góp tài chính mái ấm gia đình ổn định, chắc chắn hơn.

Nhược điểm: Không nạm thể phương thức thực hiện bắt buộc sẽ nặng nề để bạn lập kế hoạch ngân sách chi tiêu phù hợp.

Kakeibo - phương pháp quản lý chi tiêu hiệu trái của tín đồ Nhật

3.5. Sử dụng những phần mềm cai quản chi tiêu gia đình

Ngoài các phương pháp trên thì hiện giờ đã có tương đối nhiều những ứng dụng tài chủ yếu được thực thi để cung ứng bạn quản lý chi tiêu gia đình thuận lợi và dễ dàng hơn. Dưới đó là một số phần mềm làm chủ chi tiêu mái ấm gia đình hữu ích bạn có thể tham khảo:

3.5.1. Money LoverĐây là ứng dụng tổng phù hợp nhiều kỹ năng tiện ích như: theo dõi thu chi trong mái ấm gia đình hàng ngày, đồ mưu hoạch bỏ ra tiêu cân xứng với ngân sách, theo dõi tiết kiệm chi phí hoặc những khoản vay 1-1 giản.

Ưu điểm của ứng dụng Money Lover:

Hỗ trợ thông báo số dư tài khoản (với những bank liên kết với Money Lover).

Là ứng dụng được review về tính khả dụng cao, hỗ trợ quản lý chi tiêu mái ấm gia đình tốt.

Có những tính năng nổi bật như: theo dõi khoản nợ vay, hóa đơn, xuất tệp tin excel.

Hỗ trợ trên các thiết bị điện thoại cảm ứng thông minh ở cả gốc rễ i

OS cùng Android.

Là một trong những đơn vị cung ứng các vận dụng tài chính hàng đầu tại Việt Nam, MISA đã thực thi ứng dụng Sổ thu chi MISA giúp người dùng ghi chép những khoản thu chi gia đình gấp rút và dễ dàng dàng. Ngoài ra, ứng dụng còn tồn tại tính năng tùy chỉnh các báo cáo phân tích thu bỏ ra trực quan để bạn thuận lợi kiểm soát giá thành và điều chỉnh cho thích hợp lý.

Ưu điểm của Sổ thu bỏ ra MISA:

Ghi chép thu chi nhanh chóng.

Báo cáo được bộc lộ trực quan, dễ hiểu.

Dữ liệu sẽ tiến hành lưu trữ và đồng bộ trên các thiết bị.

3.5.3. Tác dụng “Trợ lý tài chính cá nhân” trên ứng dụng ngân hàng số SeAMobile

Se

ABank là trong số những ngân hàng đầu tiên tại việt nam triển khai nhân tài “Sức khỏe tài thiết yếu cá nhân” - Se

AMobile. Với mô hình thống trị chi tiêu 6 lọ chuẩn chỉnh quốc tế giúp người dùng có thể thống trị chi tiêu gia đình, điều hành và kiểm soát tài thiết yếu dễ dàng. Ngoài ra, chúng ta còn rất có thể lập cho gia đình một kế hoạch bỏ ra tiêu, tiết kiệm chi phí phù hợp.

Cùng với sẽ là tính năng lưu ý về việc chi phí vượt kế hoạch, giúp đỡ bạn nhắc nhở bao gồm mình và tín đồ thân để có những kiểm soát và điều chỉnh và bằng phẳng chi tiêu kịp thời. Không tính ra, áp dụng Se

AMobile sẽ căn cứ trên thu nhập của gia đình để lấy ra các gợi nhắc tiêu dùng và bán buôn phù hợp.

Ưu điểm của “Trợ lý tài bao gồm cá nhân” Se

Phân tích ngân sách chi tiêu tài chính theo mô hình 6 lọ chuẩn quốc tế và trình diễn ở dạng biểu đồ. Trường đoản cú đó, giúp quý khách có cái nhìn trực quan lại và tiện lợi so sánh ngân sách thực tế của gia đình với ngân sách theo phần trăm 6 lọ.

Bạn có thể tự điều chỉnh xác suất ở 6 lọ sao cho phù hợp với thu nhập và tình hình ngân sách của gia đình.

Bạn sẽ tiến hành nhắc nhở nếu ngân sách chi tiêu vượt chiến lược đề ra.

Lập kế hoạch giá cả dễ dàng, cụ thể và gần kề với thực tiễn của gia đình.

Với nhiều công dụng và ưu điểm nổi bật, “Trợ lý tài thiết yếu cá nhân” Se

AMobile của Se

ABank chính là sự chọn lọc thông minh mang lại các khách hàng để cai quản chi tiêu gia đình dễ ợt và kết quả trong thời đại 4.0.

“Trợ lý tài bao gồm cá nhân” Se

AMobile - là tuyển lựa thông minh nhằm bạn cai quản chi tiêu gia đình công dụng và thuận tiện hơn

4. Khuyên bảo lập kế hoạch chi tiêu gia đình trong 1 tháng

Để áp dụng kết quả một vào những cách thức hỗ trợ thống trị chi tiêu bên trên thì trước hết bạn cần biết cách lập mưu hoạch giá thành cụ thể cho mái ấm gia đình trong 1 tháng. Các bước này giúp bạn bằng vận chi tiêu phù hợp và chủ động hơn. Công việc lập chiến lược gồm:

Bước 1: xác định mục tiêu tài thiết yếu trong tháng

Trước hết, các bạn cần đưa ra cho mái ấm gia đình một mục tiêu tài chính vào thời điểm tháng như: quỹ tiết kiệm ngân sách bao nhiêu, dự phòng bao nhiêu, dự định mua sắm đồ thiết yếu… từ bỏ đó, sẽ dễ dãi lên một kế hoạch bỏ ra tiêu, máu kiệm rõ ràng nhất.

Bước 2: Liệt kê những khoản thu nhập trong tháng

Bạn phải liệt kê những khoản thu nhập vào tháng của 2 vk chồng: tiền lương, chi phí thưởng, tiền thu nhập quá trình khác… Sau đó, lường trước tổng thu nhập để lên trên kế hoạch chi phí hợp lý với khoảng thu nhập đó.

Bước 3: Liệt kê các chi phí cố định và các khoản phân phát sinh

Trong từng tháng, các bạn cần đánh giá tương đối các khoản túi tiền cần trả như: tiền nhà, tiền điện, chi phí nước, tiền nạp năng lượng uống, tải sắm, tiền học tập của con… ko kể ra, cần đo lường và lường trước cả rất nhiều khoản đưa ra phát sinh như chi phí đám cưới, chi phí thuốc… để đưa ra quỹ dự phòng phù hợp. Nhờ vào vậy, mà lại tình hình chi phí sẽ được ổn định theo kế hoạch, không biến thành thâm hụt tài do tại những túi tiền bất ngờ.

Bước 4: Lập ngân sách giá cả hàng mon theo các phương pháp quản lý đưa ra tiêu

Bạn hoàn toàn có thể áp dụng 1 trong những phương thức quản lý túi tiền trên để kiểm soát điều hành và thực hiện kế hoạch ngân sách tốt hơn. Trong đó, công dụng “Trợ lý tài thiết yếu cá nhân” Se

AMobile của ngân hàng Se

ABank đang được không ít người ưu tiên lựa chọn vì dễ theo dõi và quan sát và cai quản chi tiêu thông minh, kỹ thuật và hiệu quả.

Bước 5: Điều chỉnh các khoản giá thành cho phù hợp

Trong quá trình thực hiện giá thành theo kế hoạch, bạn và tín đồ thân hoàn toàn có thể điều chỉnh những khoản bỏ ra cho tương xứng với thực trạng thực tế. Mặc dù nhiên, cần có sự bàn thảo và tán thành của những thành viên để chi tiêu hợp lý và bảo đảm hòa khí vào gia đình.

Bước 6: Theo dõi giá thành trong tháng

Cuối mỗi tháng, bạn phải tổng hợp giá thành trong tháng, so sánh ngân sách thực tế với chiến lược đề ra. Từ đó, chỉ dẫn những nhận định và đánh giá khách quan với điều chỉnh ngân sách những tháng sau mang lại phù hợp.

Bạn bắt buộc thực hiện vừa đủ 6 cách để lập kế hoạch ngân sách gia đình sát thực tiễn và phù hợp với tổng thu nhập

5. Chủng loại kế hoạch túi tiền gia đình với khoảng thu nhập 20 triệu

Sau đó là mẫu kế hoạch túi tiền gia đình chi tiết để các bạn dễ tưởng tượng và chế tạo kế hoạch tài thiết yếu dễ dàng.

Giả sử, thu nhập các tháng của mái ấm gia đình bạn là 20 triệu vnd (đây là mức thu nhập cá nhân trung bình của các gia đình hiện nay). Chúng ta cũng có thể tham khảo cách phân bổ ngân sách ngân sách như sau:

Khoản đưa ra tiêu | Số tiền (VNĐ) |

Thuê nhà | 3.000.000 |

Ăn uống | 4.000.000 |

Đi lại | 500.000 |

Hóa đơn điện, nước | 1.000.000 |

Chi phí cho sức khỏe | 500.000 |

Gia đình nội, ngoại | 2.000.000 |

Mua sắm | 1.000.000 |

Giải trí | 500.000 |

Hiếu hỉ, ma chay, sinh nhật | 1.000.000 |

Quỹ máu kiệm | 3.000.000 |

Quỹ dự phòng | 1.000.000 |

Tổng cộng | 17.500.000 |

Còn lại | 2.500.000 |

Như vậy, với khoảng thu nhập mức độ vừa phải của các gia đình Việt hiện nay nay, nếu khách hàng phân bửa và kiểm soát ngân sách hợp lý thì vẫn hoàn toàn đảm bảo chi phí sinh hoạt sản phẩm ngày, giải trí, mà vẫn đang còn một khoản dư cố định để tiết kiệm ngân sách và chi phí tích lũy. Điều này cho biết thêm việc thống trị chi tiêu là vô cùng quan trọng để mái ấm gia đình có mối cung cấp tài chủ yếu vững vàng, cuộc sống ổn định cùng với tổng các khoản thu nhập không cao.

Bạn có thể dựa vào những mẫu kế hoạch chi phí tương ứng với các khoản thu nhập để lập chiến lược tài chính cho mái ấm gia đình tốt nhất

6. Phần nhiều sai lầm phổ cập trong cai quản chi tiêu gia đình

Trong vượt trình làm chủ chi tiêu, bạn nên tránh những sai trái sau để bảo đảm an toàn kinh tế gia đình luôn vững vàng vàng.

Không chuẩn bị trước kế hoạch bỏ ra tiêu: bài toán lên kế hoạch và dự trù chi tiêu sẽ giúp đỡ bạn chủ hễ hơn với nguồn tài bao gồm của mình, tinh giảm được việc giá cả những khoản không quan trọng gây lãng phí.

Trao toàn quyền quản ngại lý, giá thành tài chính cho 1 người: Điều này đang gây áp lực đè nén tài chính cho những người nắm giữ lại và hầu hết người còn lại trong mái ấm gia đình sẽ ko cảm thấy dễ chịu vì không được tự chủ về tài chính. Vì đó, nhiệm vụ tài chính cần được chia đồng phần đông để mọi người cùng san sẻ gánh nặng nề tài thiết yếu và là nền tảng cho cuộc sống đời thường gia đình hạnh phúc.

Quá nặng nề nề và áp đặt đưa ra tiêu: Kiểm soát túi tiền tốt là trong những tín hiệu tích cực và lành mạnh để làm chủ chi tiêu thành công. Tuy nhiên, đó không phải là sự việc nặng nề xuất xắc áp để quá mức. Mọi cá nhân đều có thể tự năng động và phẳng phiu chi tiêu, miễn là không vượt quá giới hạn và tổng thu nhập. Nếu bạn quá nặng nề nề và áp đặt chi phí sẽ gây chức năng ngược cùng sự căng thẳng mệt mỏi không đáng gồm trong gia đình.

Xem thêm: Sửa lỗi file excel không tự nhảy kết quả tính toán khi thay đổi công thức

Bạn tránh việc quá nặng nề nề cùng áp đặt giá cả sẽ gây mệt mỏi và mất hòa khí trong gia đình

Quản lý chi phí gia đình không thực sự khó nếu tất cả sự đồng lòng của những thành viên trong gia đình và sự cung ứng của các ứng dụng tài thiết yếu thông minh. Nên lựa chọn “Trợ lý tài bao gồm cá nhân” bên trên Se

AMobile của bank Se

ABank để quản lý chi tiêu gia đình hối hả và hiệu quả. Quý khách hàng quan trung tâm tới các chương trình và thành phầm dịch vụ của Se

ABank hoàn toàn có thể liên hệ những điểm thanh toán giao dịch gần độc nhất vô nhị của Se

ABank bên trên toàn quốc, gọi hotline 1900 555 587 hoặc truy cập website www.cdvhnghean.edu.vn để hiểu thêm thông tin cụ thể và được tư vấn.