Hướng dẫn thủ tục đăng ký kết người phụ thuộc giảm trừ gia đạo qua mạng được đặt theo hướng dẫn theo khoản 10 điều 7 Thông tứ 95/2016/TT- BTC chúng ta cùng xem thêm nhé.

Bạn đang xem: Thủ tục đăng ký giảm trừ gia cảnh 2017

Hướng dẫn giấy tờ thủ tục đăng ký người nhờ vào giảm trừ gia cảnh qua mạng

Cụ thể theo khoản 10 điều 7 Thông tư 95/2016/TT- BTC hiện tượng về: hồ nước sơ đk thuế cho những người phụ nằm trong để bớt trừ gia cảnh, rõ ràng như sau:

1) giả dụ là cá thể đăng cam kết người dựa vào trực tiếp tại cơ sở thuế:

– Tờ khai đk người phụ thuộc vào giảm trừ gia cảnh chủng loại 20-ĐK-TCT theo Thông tứ 95/2016/TT-BTC.

– bản sao không yêu cầu xác nhận Thẻ căn cước công dân hoặc Giấy chứng minh nhân dân còn hiệu lực hoặc Giấy khai sinh còn hiệu lực, Hộ chiếu hoặc Giấy khai sinh còn hiệu lực.

2) nếu là DN đk người phụ thuộc vào cho nhân viên:

Bước 1: cá nhân nộp các mẫu sau cho Doanh nghiệp:

– cá nhân gửi văn phiên bản ủy quyền mang đến DN.

– sách vở và giấy tờ của người nhờ vào (bản sao không yêu cầu xác nhận Thẻ căn cước công dân hoặc Giấy chứng tỏ nhân dân còn hiệu lực thực thi hiện hành hoặc Giấy khai sinh còn hiệu lực, Hộ chiếu hoặc Giấy khai sinh còn hiệu lực hiện hành cho DN.

– hồ sơ chứng minh người phu ở trong thì chúng ta làm theo như mục II mặt dưới.

Bước 2: công ty lớn nộp mẫu 20-ĐKT-TH-TCT qua mạng:

– công ty tổng đúng theo hồ sơ đk thuế của tín đồ phụ thuộc.

– nhờ cất hộ Tờ khai đk thuế tổng hợp cho tất cả những người phụ thuộc mẫu mã 20-ĐKT-TH-TCT ban hành kèm theo Thông tư 95 (trên tờ khai lưu lại vào ô “Đăng ký kết thuế” và ghi không thiếu thốn các thông tin) nộp qua Cổng thông tin điện tử của Tổng viên Thuế, 2 cách cụ thể như sau:

Hướng dẫn kê khai mẫu mã 02TH trên phần mềm HTKK:

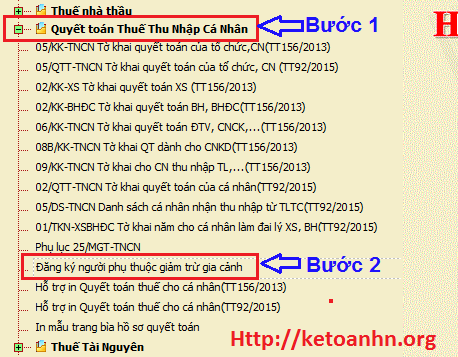

1.1. Các bạn đăng nhập vào phần mượt HTKK -> “Kê khai” -> “Quyết toán thuế thu nhập cá nhân cá nhân” -> “Đăng ký người nhờ vào giảm trừ gia cảnh”, như hình bên dưới:

1.2. Tiếp đó chúng ta chọn: “Năm” -> “Lần đăng ký” -> “Đồng ý”

– Tiếp kia mành hình sẽ lộ diện như hình bên dưới và chúng ta điền các thông tin vào:

VD 1: nhân viên Nguyễn văn A đk giảm trừ cho nhỏ là Nguyên văn B từ tháng 9/2018. (Con Nguyễn văn B chưa xuất hiện MST người phụ thuộc, không được ai đăng ký giảm trừ)

-> Trường hợp này thì nhập vào Phần I -> Mục “Thời gian tính bớt trừ“ “Từ tháng” ghi: 9/2018 -> “Đến tháng” ghi: Để trống (Nếu khẳng định là đăng ký giảm trừ gia cảnh đến thời điểm nào thì ghi rõ tháng/năm vào đây)

VD 2: nhân viên Nguyễn văn C muốn đăng ký giảm cho nhỏ là Nguyễn văn D từ thời điểm tháng 1/2018. Nhưng nhỏ Nguyễn văn D được mẹ đăng ký giảm trừ sinh hoạt 1 doanh nghiệp khác từ thời điểm tháng 2/2017 với phần đến tháng thì nhằm trống (tức là chưa khẳng định thời hạn đăng ký giảm)

-> Trường hòa hợp này đăng ký như sau:

Bước 1: Yêu cầu bên doanh nghiệp Mẹ đang đk giảm trừ đề nghị báo giảm, ví dụ như sau: Nhập thông tin của người bà bầu và con Nguyễn văn D vào Phần II -> Mục “Thời gian tính bớt trừ” “Từ tháng” ghi: 2/2017. “Đến tháng” ghi: 12/2017

Bước 2: Bên doanh nghiệp Bố Nguyễn văn C: Nhập thông tin của người ba và con Nguyễn văn D vào Phần II -> Mục “Thời gian tính sút trừ” “Từ tháng” ghi: 1/2018. “Đến tháng” ghi: (Nếu chưa xác định được thời hạn thì Để trống. Nếu muốn đăng ký sút trừ đến khi nào thì ghi rứa thể, VD: muốn đk giảm trừ mang đến tháng 12/2018, thì ghi vào đó là: 12/2018)

CHÚ Ý:

– mọi người phụ thuộc chỉ được tính giảm trừ một lần vào một trong những người nộp thuế những năm tính thuế. Ngôi trường hợp không ít người dân nộp thuế gồm chung người phụ thuộc phải nuôi chăm sóc thì bạn nộp thuế tự thỏa thuận hợp tác để đk giảm trừ gia cảnh vào một người nộp thuế

Theo khoản 1, điều 9, Thông tư 111/2013/TT-BTC

Lưu ý: ngôi trường hợp thông tin NPT chỉ tất cả năm sinh nhưng không có ngày, tháng thì lấy ngày 01 tháng 01 nhập vào tiêu chí “Ngày sinh người phụ thuộc” (01/01/năm sinh)

Việc bớt trừ gia cảnh cho tất cả những người phụ trực thuộc mà tín đồ nộp thuế có nghĩa vụ nuôi chăm sóc được tính kể từ tháng gồm phát sinh nghĩa vụ nuôi dưỡng theo hướng dẫn trên Thông bốn số 111/2013/TT-BTC, rõ ràng một số ngôn từ cần lưu ý như sau:

– trường hợp fan nộp thuế đk giảm trừ người phụ thuộc vào sau thời điểm thực tế phát sinh nhiệm vụ nuôi dưỡng tuy vậy tại chủng loại số 02/ĐK-NPT-TNCN khai “thời điểm tính sút trừ” đúng cùng với thời điểm thực tiễn phát sinh nhiệm vụ nuôi dưỡng thì lúc quyết toán thuế TNCN được xem lại theo thực tiễn phát sinh nhiệm vụ nuôi chăm sóc mà chưa phải đăng cam kết lại.

– ngôi trường hợp bạn nộp thuế đk giảm trừ người phụ thuộc sau thời điểm thực tiễn phát sinh nhiệm vụ nuôi dưỡng và tại mẫu số 02/ĐK-NPT-TNCN khai “thời điểm tính sút trừ” sau thời điểm thực tế phát sinh nhiệm vụ nuôi dưỡng, nếu cá nhân thuộc diện đề xuất quyết toán thuế thì khi quyết toán thuế để được xem lại theo thực tiễn phát sinh, cá nhân đăng ký lại tại chủng loại số 02/ĐK-NPT-TNCN cùng gửi tất nhiên hồ sơ quyết toán thuế.

Ví dụ 3: giả sử tháng 3/2017 bà K sinh con, tháng 8/2017 bà K đk giảm trừ gia cảnh cho tất cả những người phụ thuộc, tại mẫu mã số 02/ĐK-NPT-TNCN bà K khai tiêu chuẩn “thời điểm tính bớt trừ” là mon 3/2017 thì trong những năm bà K được trợ thì tính sút trừ gia cảnh cho người phụ thuộc kể từ tháng 8/2017, khi quyết toán bà K được xem giảm trừ gia cảnh cho người phụ thuộc từ thời điểm tháng 3/2017 đến hết tháng 12/2017 mà không hẳn đăng ký kết lại.

Ví dụ 4: trả sử tháng 3/2017 bà K sinh con, tháng 8/2017 bà K đk giảm trừ gia cảnh cho những người phụ thuộc, tại mẫu số 02/ĐK-NPT-TNCN bà K khai tiêu chí “thời điểm tính giảm trừ” là tháng 8/2017 thì trong năm bà K được tạm tính sút trừ gia cảnh cho những người phụ thuộc kể từ tháng 8/2017, khi quyết toán để được xem lại theo thực tiễn phát sinh từ tháng 3/2017 thì bà K phải đk lại theo thực tiễn phát sinh tại mẫu số 02/ĐK-NPT-TNCN và gửi kèm theo hồ sơ quyết toán thuế.

– ngôi trường hợp người nộp thuế chưa tính sút trừ gia cảnh cho tất cả những người phụ thuộc những năm tính thuế thì được xem giảm trừ gia cảnh mang lại NPT tính từ lúc tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế triển khai quyết toán thuế với đã khai không hề thiếu thông tin NPT gửi tổ chức trả thu nhập cá nhân kê khai vào mẫu phụ lục Bảng kê 05-3/BK-QTT-TNCN.

1.3. Sau khoản thời gian đã nhập kết thúc thông tin, các bạn ấn “kiểm tra” -> Kết xuất XML“, bí quyết nộp tờ khai qua mạng, chúng ta xem chi tiết dưới nhé!

BƯỚC 3: Nộp mẫu 02TH qua mạng:

– Các bạn cũng có thể nộp mẫu 02TH qua 2 trang web là: nhantokhai.gdt.gov.vn (kekhaithue.gdt.gov.vn) hoặc thuedientu.gdt.gov.vn (trước đây là: tncnonline.com.vn). Cụ thể như sau:

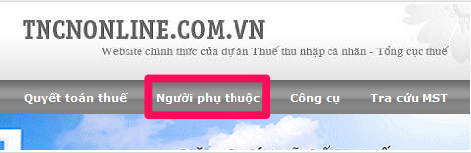

Cách 1. Nộp mẫu 02TH qua tncnonline.com.vn:

1.1/ truy cập vào webstite tncnonline.com.vn -> bạn phụ thuộc:

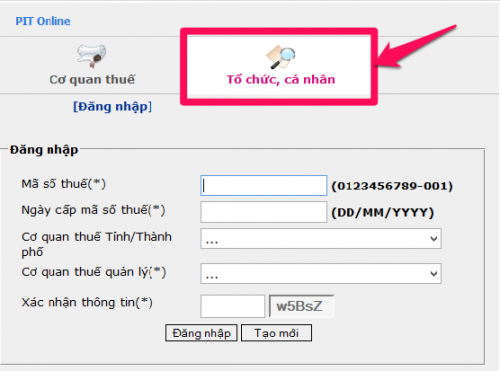

1.2/ Tiếp đó các bạn chọn mục: Tổ chức, cá nhân:

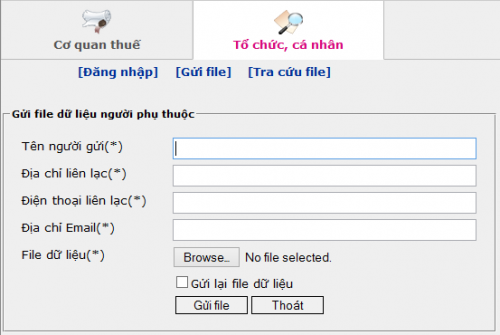

1.3/ sau khi đăng nhập ngừng thông tin các bạn tiến hành nhờ cất hộ file:

– Mục: File dữ liệu -> các bạn trọn file 02TH mà các bạn vừa kết xuất XML.

=> sau khi nộp xong, các bạn bấm vào mục “Tra cứu file” để xem đã nộp thành công chưa. Nếu nộp thành công rồi -> Các bạn phải in 2 bản cứng để đi nộp trực tiếp mang lại cơ quan tiền Thuế nhé.

– chúng ta đợi trường đoản cú 2 – 7 ngày nhằm kiểm tra kết quả (Cách đánh giá xem phần 2 bên dưới nhé)

Cách 2. Nộp chủng loại 02TH qua nhantokhai.gdt.gov.vn:

2.1/ truy cập vào webstite nhantokhai.gdt.gov.vn -> Đăng nhập -> Tài khoản:

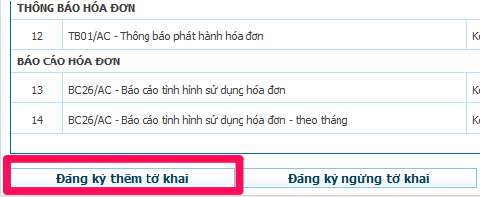

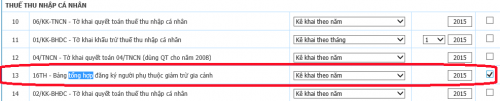

2.2/ Tiếp đó chọn tìm về phần: 16TH – Bảng tổng hợp đk người nhờ vào giảm trừ gia cảnh -> tích lựa chọn vào ô vuông

2.3/ Kéo con chuột xuống dưới để chọn: Tiếp tục:

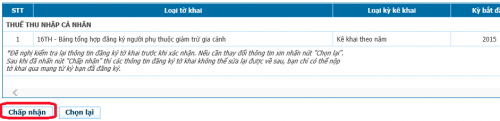

2.4/ Tiếp đó các bạn ấn: Chấp nhận

> sau khoản thời gian đăng ký chấm dứt thì các bạn có thể nộp chủng loại 02TH qua mạng được rồi.

=> Tiếp đó: Các triển khai nộp mẫu mã 02TH qua mạng, các bạn nộp giống hệt như việc nộp tờ khai thuế GTGT…nhé. Vào phần: NỘP TỜ KHAI -> tải tờ khai…

BƯỚC 4: các bạn in bạn dạng cứng chủng loại 02TH vừa nộp qua mạng -> Rồi đi nộp trực tiếp cho cơ quan tiền thuế.

Chú ý: khi nộp mẫu 02TH qua mạng:

– Nếu các bạn nộp chủng loại 02TH qua: tncnonline.com.vn thì phải gửi bản giấy đến “Bộ phận một cửa” CQT trực tiếp quản lý.

+) Hoặc nhờ cất hộ trực tiếp cả bản giấy và file dữ liệu (USB) trên “bộ phận một cửa” CQT trực tiếp quản lý.

– Nếu chúng ta nộp mẫu mã 02TH qua: nhantokhai.gdt.gov.vn, kekhaithue.gdt.gov.vn thì không cần phải nộp bản cứng.

Ngoài ra: doanh nghiệp cũng nên kết xuất dạng Excel để lưu tại dn nhé.

-> bởi thế là chúng ta đã nộp xong, các bạn đợi trường đoản cú 2 – 7 ngày để kiểm tra công dụng như sau:

Trên trên đây là nội dung bài viết Hướng dẫn thủ tục đăng cam kết người phụ thuộc vào giảm trừ gia cảnh qua mạng mà Ketoanhn.org tổng hợp được hi vọng để giúp ích được các bạn trong công việc.

Nếu có bất kỳ thắc mắc liên quan cần giải đáp bạn vui lòng tương tác với shop chúng tôi để được hỗ trợ. Tổng đài hỗ trợ tư vấn miễn phí: 1900 6246

Cách đk người phụ thuộc vào giảm trừ gia cảnh năm 2017giải đáp cách đk người nhờ vào giảm trừ gia cảnh năm 2017 qua mạng bỏ ra tiết: giấy tờ thủ tục hồ sơ đăng ký người nhờ vào giảm trừ gia cảnh; hồ sơ minh chứng người phụ thuộc vào lưu trên DN...theo dụng cụ tại Thông tư 111, Thông tư 92, Thông tứ 95/2016.trước lúc làm giấy tờ thủ tục đăng ký người phụ thuộc các bạn cần để ý các vấn đề sau: - người nộp thuế được tính sút trừ gia cảnh cho tất cả những người phụ thuộc nếu như đã đăng ký thuế cùng được cấp cho mã số thuế. (Nếu người nộp thuế chưa xuất hiện MST thì không được bớt trừ cho tất cả những người phụ thuộc) - Khi đăng ký giảm trừ gia cảnh cho những người phụ thuộc sẽ được cơ quan liêu thuế cấp cho mã số thuế cho người phụ nằm trong và được tạm thời tính sút trừ gia cảnh trong năm kể từ thời điểm đăng ký. (Theo điểm c.2, khoản 1, điều 9 Thông bốn 111/2013/TT-BTC). “i. Tín đồ nộp thuế chỉ phải đk và nộp hồ sơ chứng minh cho mỗi một người phụ thuộc vào một lần vào suốt thời hạn được tính sút trừ gia cảnh. Ngôi trường hợp người nộp thuế đổi khác nơi có tác dụng việc, nơi marketing thì tiến hành đăng cam kết và nộp hồ sơ minh chứng người nhờ vào như ngôi trường hợp đăng ký người dựa vào lần đầu theo hướng dẫn tại máu h.2.1.1.1, điểm h, khoản 1, Điều này.” I. Thời hạn nộp hồ sơ đăng ký người nhờ vào cho phòng ban thuế: II. Thủ tục đăng ký kết người nhờ vào giảm trừ gia cảnh:Theo khoản 10 điều 7 Thông bốn 95/2016/TT- BTC lao lý về: hồ sơ đăng ký thuế cho những người phụ ở trong để bớt trừ gia cảnh, ví dụ như sau: 1) nếu như là Cá nhân đk người phụ thuộc trực tiếp tại phòng ban thuế: - Tờ khai đk người phụ thuộc vào giảm trừ gia cảnh Mẫu 20-ĐK-TCT theo Thông tư 95/2016/TT-BTC. - hồ sơ chứng minh người phu trực thuộc thì chúng ta làm theo như mục II mặt dưới. Bước 2: công ty nộp mẫu 20-ĐKT-TH-TCT qua mạng: - Doanh nghiệp tổng phù hợp hồ sơ đăng ký thuế của người phụ thuộc. - nhờ cất hộ Tờ khai đăng ký thuế tổng hợp cho người phụ thuộc mẫu 20-ĐKT-TH-TCTban hành đương nhiên Thông tứ 95 (trên tờ khai ghi lại vào ô "Đăng cam kết thuế" và ghi tương đối đầy đủ các thông tin) nộp qua Cổng thông tin điện tử của Tổng viên Thuế, 2 cách rõ ràng như sau: a) doanh nghiệp bạn nộp chủng loại 20-ĐK-TH-NPT thẳng Mẫu 20-ĐK-TH-NPT b)DN các bạn nộp mẫu 02TH qua mạng, Các chúng ta có thể làm mẫu mã 02TH trên phần mượt HTKK và phần mượt QTTNCN 3.3.1, chi tiết như sau: |