Chuyên gia chú ý nhận, định giá cp ngân hàng vn đang phải chăng với P/B vừa phải 1.3x so với 19.2% ROE và P/E FY22 ở tầm mức 9.1x so với tầm tăng trưởng các khoản thu nhập dự kiến ít nhất 30% năm 2022 cùng 20% năm 2023.

Bạn đang xem:

Kiểm soát đặc biệt ngân hàng scb: vì tin đồn thất thiệt hay do yếu kém? — tiếng việt Nhận định về định giá cổ phiếu ngân hàng vn được ông Michael Kokalari, chuyên viên Kinh tế trưởng của tập đoàn lớn VinaCapital chỉ dẫn trong bài bác phân tích gần đây, sau sự khiếu nại về ngân hàng TMCP thành phố sài gòn (SCB) và tập đoàn Vạn Thịnh phạt (VTP).

Chuyên gia của VinaCapital tin rằng, cả ngân hàng Nhà nước nước ta (NHNN) và ban chỉ huy của SCB đã gồm những hành vi quyết liệt để ổn định tình hình và hạn chế dòng tài chính rút ra khỏi hệ thống ngân hàng.

Cụ thể, SCB đã tiếp tục tăng lãi suất huy động tiền gửi tiết kiệm ngân sách có kỳ hạn bên trên 9 mon thêm 100 điểm cơ phiên bản lên hơn 8,5% so với tiền gửi kỳ hạn một năm. Đây là mức lãi vay huy động cao nhất dành cho người gửi tiết kiệm chi phí tại vn và NHNN xác minh rằng chính phủ nước nhà sẽ đảm bảo khoản tiền nhờ cất hộ của SCB và quý khách hàng trong đông đảo trường hợp.

Vừa qua, NHNN thông báo đã chuyển SCB vào diện kiểm soát điều hành đặc biệt, theo đó, NHNN chọn lọc “nhân sự có tay nghề và năng lực từ những ngân sản phẩm thương mại ở trong phòng nước bao hàm BIDV (BID), ngân hàng nông nghiệp agribank (chưa niêm yết), Vietinbank (CTG), Vietcombank (VCB) để tham gia vào Ban quản lý và điều hành SCB nhằm “thực hiện các giải pháp quan trọng để bảo đảm hoạt động nối tiếp và lành mạnh”.

Ông Michael Kokalari đánh giá, toàn bộ các giải pháp này đã xoa nhẹ thị trường, bạn đứng đầu NHNN vẫn tuyên tía rằng hoạt động vui chơi của SCB đã quay trở lại tình trạng “ổn định” vào vào ngày cuối tuần trước. Cũng có report rằng quý khách của ngân hàng này vẫn gửi hơn 700 triệu USD vào thiết bị Năm (ngày 13/10) và thứ Sáu (ngày 14/10), tương đương với khoảng chừng 3% tổng gia tài của ngân hàng.

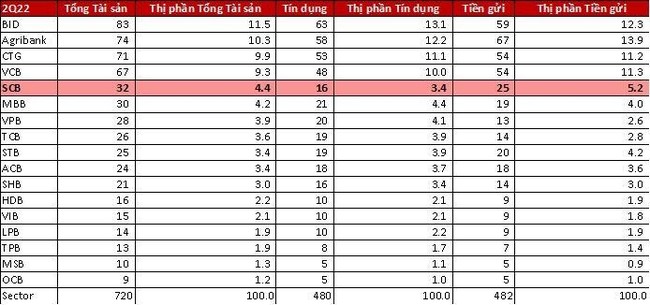

Bài so với nêu, SCB là bank tư nhân béo nhất nước ta tính theo tổng tài sản, như rất có thể thấy trong bảng trên. Các nhà đầu tư đã hỏi chuyên viên của VinaCapital rằng liệu có ngẫu nhiên hậu quả tiềm ẩn nào trong hệ thống ngân sản phẩm từ các sự kiện gần đây nêu trên tuyệt không. Câu vấn đáp ngắn gọn gàng cho câu hỏi đó là "không", bằng chứng là: 1) những ngân mặt hàng khác không bị rút chi phí ồ ạt, 2) thị trường liên ngân hàng thường xuyên hoạt động thông thường kể từ khi có thông tin về SCB, và 3) Nhóm bank của S&P mang đến rằng khủng hoảng từ sự khiếu nại này chỉ số lượng giới hạn ở từng bank và “chúng tôi không kỳ vọng sẽ sở hữu tác động mạnh khỏe đến xếp thứ hạng tín nhiệm đất nước của cửa hàng chúng tôi đối với Việt Nam”

Tình trạng tài bao gồm của SCB đã được thị trường làm rõ trong những năm, vấn đề này cũng giúp sút thiểu xui xẻo ro hệ thống của những sự kiện tuần trước cũng chính vì các ngân hàng thương mại dịch vụ trong nước đã xem xét tình trạng yếu kém của SCB trong các giao dịch của mình với ngân hàng; tỷ lệ vốn hóa/khả năng giao dịch và tính thanh toán của SCB tại mức tối thiểu, và năng lực sinh lời về mặt xác suất thu nhập lãi thuần (NIM) và lợi nhuận bên trên vốn chủ thiết lập (ROE) cũng rất kém (NIM của SCB ở tầm mức 240 điểm cơ bạn dạng thấp hơn nhiều so với khoảng trung bình ngành là 390 điểm cơ bản, với ROE bên dưới 6% so với khoảng trung bình toàn ngành là 20%). Với tất cả những điều trên, NHNN đã cam kết hỗ trợ thanh khoản trẻ trung và tràn trề sức khỏe cho bank và sẽ thu xếp để bốn Ngân hàng thương mại dịch vụ Quốc doanh (SOCB) của vn và năm bank tư nhân khủng Việt Nam hỗ trợ thanh khoản mang đến SCB, nếu cần. “Kết luận bình thường cho tất cả những điều bên trên là SCB ko phải là một trong vấn đề mang ý nghĩa hệ thống, nhưng là ngôi trường hợp riêng lẻ của một ngân hàng. để ý rằng SCB được thành lập từ sự hòa hợp của ba bank yếu kém vào thời điểm năm 2012 cùng năm 2020 NHNN đã chấp thuận kế hoạch tái cơ cấu trong 10 năm nhằm mục đích mục đích xử lý gia tài xấu của SCB để lại. Vày đó, những sự kiện tuần trước đó không biến hóa đáng kể cách nhìn của VinaCapital về nghành ngân hàng”, ông Michael Kokalari đề cập. Theo đó, chuyên gia này nhận định, trong ngắn hạn, những băn khoăn lo lắng đối cùng với ngành ngân hàng rất có thể đến tự 1) Biên lợi tức đầu tư mỏng, do giá cả huy hễ vốn cao hơn và kiểm soát và điều chỉnh lãi suất giải ngân cho vay chậm hơn, 1 phần là do bao gồm phủ kêu gọi hạn chế tốc độ tăng lãi suất vay cho vay; cùng 2) rủi ro khủng hoảng được nhận ra đối với unique tài sản tự trái phiếu doanh nghiệp có công dụng không thể tái cung cấp vốn, ủy quyền hoặc hoàn trả trong bối cảnh các yêu cầu phát hành ngặt nghèo hơn (và rất có thể làm dao động ý thức vào các đợt xây dừng trái phiếu vào tương lai). Tuy nhiên, vị này đến rằng, định giá cổ phiếu ngân hàng vn hiện đang ở tại mức rẻ cùng với P/B vừa đủ 1.3x so với 19.2% ROE và P/E FY22 ở mức 9.1x so với khoảng tăng trưởng các khoản thu nhập dự kiến ít nhất là 30% vào khoảng thời gian 2022 cùng 20% vào khoảng thời gian 2023.

Xem thêm:

“Trong lâu năm hạn, ngành ngân hàng tiếp tục có sức hấp dẫn cao vì chưng tỷ suất lợi nhuận cao, chất lượng tài sản được kiểm soát điều hành tốt, phần trăm thâm nhập của những khoản vay thế chấp ngân hàng và bán lẻ thấp, và thu nhập cá nhân tăng, nghĩa là vn vẫn sẽ ở quá trình đầu cách tân và phát triển kinh tế, do đó ngành ngân hàng của giang sơn chưa đến tiến trình bão hòa”, chuyên viên của VinaCapital dìm định.

|